Traditionell förvaltning

Traditionell förvaltning är den enkla och trygga sparformen för dig som vill att pensionen ska växa, utan att själv behöva vara aktiv med dina investeringar.

Tryggt och enkelt

Sparar du med traditionell förvaltning har du den tryggaste sparformen vi erbjuder. Vi tar hand om placeringarna åt dig och du behöver inte fatta några beslut själv. Allt överskott går tillbaka till dig som kund och du är dessutom garanterad en viss pension den dag det är dags för utbetalning.

- Tryggt och enkelt

- Vi tar hand om allt

- Sparande med garanti

- Återbäring till dig när det går bra för oss

Här ser du hur vi placerar dina pengar och vilken återbäring som gäller just nu

| Aktuella nyckeltal per 2022-09-30 | ||

|---|---|---|

| Förvaltat kapital | 6 585 MSEK | |

| Avkastning | ||

| i år | -6,5% | |

| rullande 12 mån | -3,7 % | |

| Återbäringsränta | ||

| aktuell per 2022-11-01 | 5 % | |

| 2017 - 2021* | 4,9 % | |

| 2012 - 2021* | 6,2 % | |

| Kollektiv konsolideringsgrad | 120 % | |

*Genomsnitt under perioden

Siffrorna uppdateras med en månads fördröjning.

Per sista januari görs ingen månadsrapportering, vilket betyder att nästa uppdatering av nyckeltalen sker per februari. Samma sak gäller för sista juli, då uppdatering sker per augusti.

Här hittar du en sammanställning av våra historiska nyckeltal >

Frågor & Svar

- Hur fungerar återbäringsränta?

Om avkastningen i vår traditionella kapitalförvaltning är högre än den garanterade nivån skapas ett överskott. Återbäringsräntan används för att fördela överskottet mellan alla pensionsförsäkringar med traditionell förvaltning.

Då marknaden svänger upp och ner i cykler är det viktigt att se sitt sparande som långsiktigt. Ett pensionssparande hos oss har därför alltid en lång sparhorisont, oavsett om man sparar i fonder eller med traditionell förvaltning. En genomsnittlig kund sparar hos oss i över 20 år.

Under en längre tid har våra kunder fått en god kapitalavkastning och därmed återbäringsränta på sina pensioner.

För att vi långsiktigt ska kunna erbjuda våra kunder en god avkastning och jämn återbäring behöver vi ibland justera återbäringsräntan.

Det kan handla om att vi måste anpassa vår verksamhet efter nya lagar eller nya regelverk och krav från Finansinspektionen. Vid ett sånt tillfälle behöver vi vara extra försiktiga med att dela ut överskottet från verksamheten (återbäringen) för att trygga de åtaganden vi redan har gentemot våra kunder.

Därför kan återbäringsräntan kortsiktigt ligga på en lägre nivå trots att kapitalavkastningen varit hög.

Vad innebär det långsiktigt?

- Att vi förbättrar våra möjligheter att ge dig en god avkastning och jämnare återbäring över tid.

- Att vi framgent inte behöver sänka återbäringsräntan även om kapitalavkastningen skulle sjunka (exempelvis om marknaden skulle svänga nedåt under en period)

- Att vi har bättre möjligheter att stå emot vid en period av lägre kapitalavkastning

- Vad betyder det att ni är ett ömsesidigt bolag?

SH Pension är kundägda vilket innebär att överskottet från vår verksamhet fördelas i form av återbäring som går tillbaka till dig som är kund.

- Vad är kollektiv konsolideringsgrad?

Kollektiv konsolideringsgrad är ett mått på våra totala tillgångar i förhållande till det sammanlagda värdet av våra kunders försäkringskapital. Att vi har en kollektiv konsolidering över 100 innebär att vi har en buffert för att klara av svängningar på de ekonomiska marknaderna.

- Vad är solvensgrad?

Solvens eller solvensgrad är mått på hur väl våra tillgångar räcker till att betala ut de garanterade pensionsbeloppen.

Solvensen visar förhållandet mellan våra tillgångar och storleken på de garanterade pensionsbelopp vi har lovat våra kunder.

Enligt lag ska solvensgraden överstiga 104 procent för traditionell försäkring.

- Vad är avkastning?

Avkastningen visar hur portföljen med tillgångar har utvecklats – om de investeringar som gjorts har ökat eller minskat i värde.

Har du fondförvaltning beror avkastningen på hur de fonder du valt har presterat. Du kan enkelt se hur just din försäkring utvecklats genom att logga in här.

- Vad är skillnaden mellan traditionell förvaltning och fondförvaltning?

Du kan välja att placera din pension i traditionell förvaltning eller i fondförvaltning. I traditionell förvaltning är det SH Pension som sköter förvaltningen, och du är garanterad ett visst belopp den dagen pensionen ska betalas ut. Väljer du fondförvaltning tar du däremot själv risken för hur ditt pensionskapital utvecklas.

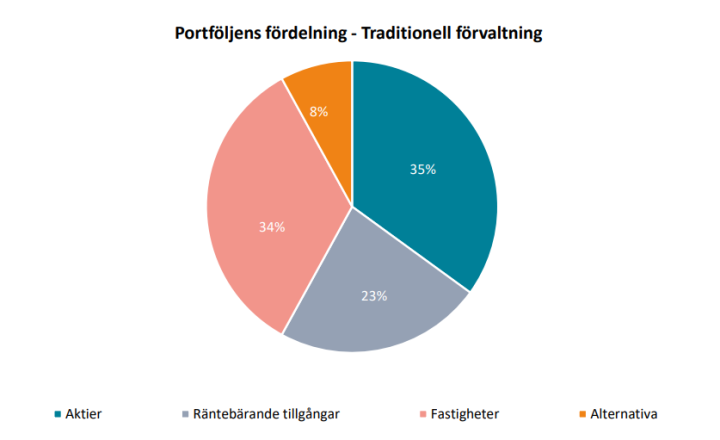

Genom att en traditionell förvaltning placerar i en mix av aktier, räntebärande värdepapper och fastigheter, ger det ofta en något jämnare avkastning än en fondförvaltning.

Har du valt fondförvaltning som placerar i en aktiefond, ökar och minskar din försäkring i värde beroende på hur aktiemarknaden går. Fondförvaltning utan garanti är ofta förenat med högre risk, men med möjlighet till högre avkastning. Här kan du läsa mer om fondförvaltning.

Att på förhand säga vilken av förvaltningsformerna som över tid kommer att ge dig bäst avkastning är svårt. Vi hjälper dig att planera ditt sparande så att det passar dig och dina önskemål.

Vill du komma igång att spara, fråga om försäkringar eller bara veta mer om vad vi på SH Pension kan göra för dig? Hör av dig till oss så får du hjälp med allt du behöver.